The relationship of liquidity, financial structure, and profitability on market value through asset management efficiency in sustainable stocks in Thailand

DOI:

https://doi.org/10.14456/psruhss.2025.6Keywords:

Liquidity, Leverage, Profitability, Market value, Efficiency in assets managementAbstract

This research aims to confirm the structure of financial ratios, including liquidity, financial structure, and profitability, and their effect on market value through asset management efficiency in sustainable stocks in Thailand. The study focuses on 149 companies listed on the Stock Exchange of Thailand. Secondary data were collected from the SET SMART database of the Stock Exchange of Thailand and analyzed using structural equation modeling (SEM), with model fit indices used to assess the consistency between the theoretical model and the empirical data.

The research results showed that the current ratio (CUR) had an average of 1.9946 and a standard deviation of 1.51495. The debt-to-equity ratio (LEVE) had an average of 196.83 and a standard deviation of 2,000.51. The earnings per share (EPS) had an average of 1.74 and a standard deviation of 3.395. The price-to-earnings ratio (PE) had an average of 31.094 and a standard deviation of 107.909. The dividend payout ratio (DPR) had an average of 0.998% and a standard deviation of 1.255%. The return on equity (ROE) had an average of 11.333% and a standard deviation of 11.684%. The sustainability rating (ESGRATE) had an average of 3.651 and a standard deviation of 0.929. The market value of securities (MARKET) had an average of 83,851.042 million baht and a standard deviation of 168,741.154 million baht.

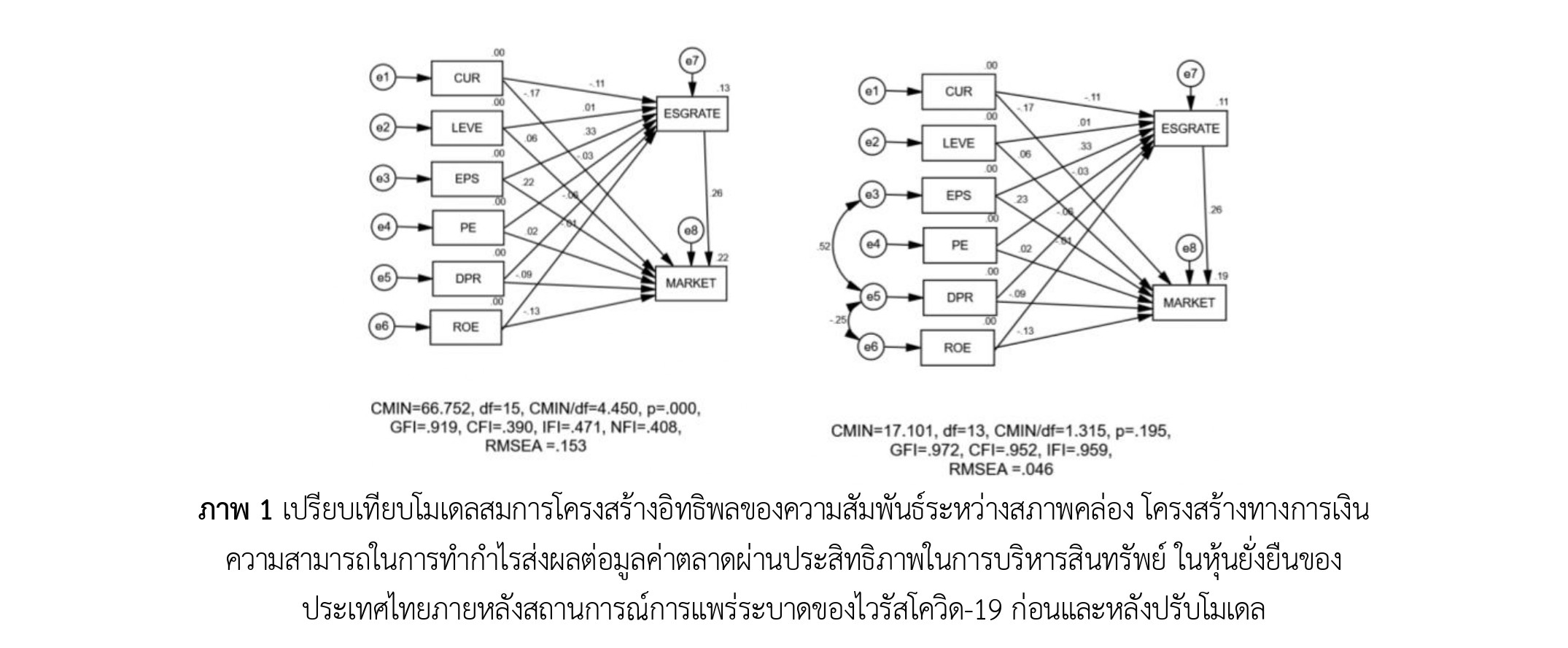

The analysis of the structural model testing the relationships among liquidity, financial structure, and profitability on market value through asset management efficiency-focusing on sustainable stocks in Thailand in the post-COVID-19 context-revealed the following: The coefficient of determination (R²) for the latent endogenous variables showed that the predictive power for ESG rating (ESGRATE) was 0.125, or 12.5%, and for market value (MARKET) was 0.224, or 22.4%. This indicates that the model could explain 22.4% of the variation in market value. In terms of both direct and total effects, the ESG rating (ESGRATE) was significantly influenced by earnings per share (EPS), with a coefficient of 0.329 at the 0.05 significance level. For the market value (MARKET), the direct effects were statistically significant as follows: Current ratio (CUR) = -0.171, Earnings per share (EPS) = 0.224, ESG rating (ESGRATE) = 0.258, Additionally, the results showed: The current ratio had a direct effect on the dependent variable, Earnings per share served as a partial mediator, indicating both direct and indirect influence on market value through ESG performance.

References

ชาลินี แสงสร้อย. (2558). ความสัมพันธ์ระหว่างอัตราส่วนทางการเงินกับราคาหลักทรัพย์ของบริษัทจดทะเบียนในตลาดหลักทรัพย์แห่งประเทศไทย: กรณีศึกษากลุ่มอุตสาหกรรมบริการ (การค้นคว้าอิสระปริญญามหาบัณฑิต). กรุงเทพฯ: มหาวิทยาลัยกรุงเทพ.

ซัยนุบดิน จินตรา. (2560). ความสัมพันธ์ระหว่างความสามารถในการทำกำไรกับอัตราผลตอบแทนจากส่วนต่างราคาหุ้นของบริษัทหมวดพลังงานและสาธารณูปโภคที่จดทะเบียนในตลาดหลักทรัพย์แห่งประเทศไทย (สารนิพนธ์ปริญญามหาบัณฑิต). ยะลา: มหาวิทยาลัยราชภัฏยะลา.

ตลาดหลักทรัพย์แห่งประเทศไทย. (2563). บทบาทของตลาดหลักทรัพย์แห่งประเทศไทย. สืบค้น 14 มีนาคม 2563, จาก https://www.set.or.th/th/about/overview/history_p1.html.

พิชามญชุ์ ธนะอนันต์มงคล. (2564). ปัจจัยที่่ส่งผลต่อการจัดอันดับความน่าเชื่อถือของบริษัทที่จัดอยู่ในดัชนี MSCI โดยสถาบันจัดอันดับ Fitch (สารนิพนธ์ปริญญามหาบัณฑิต). นครปฐม: มหาวิทยาลัยมหิดล.

สุมิตรา ตั้งสมวรพงษ์. (2563). ผลสำรวจความคิดเห็นผู้บริหารบริษัทจดทะเบียน (CEO Survey): Economic Outlook ในช่วง 9 เดือนหลังของปี 2563. กรุงเทพฯ: ฝ่ายวิจัย ตลาดหลักทรัพย์แห่งประเทศไทย. สืบค้น 14 มีนาคม 2563, จาก https://media.set.or.th/common/research/172.pdf

อินทร์ทิรา ภู่ระหงษ์. (2565). อิทธิพลของสภาพคล่องและความสามารถในการทำกำไรที่มีผลต่อการตัดสินใจในการลงทุนหลักทรัพย์ ของบริษัทกลุ่มอุตสาหกรรมบริการในตลาดหลักทรัพย์แห่งประเทศไทย. วารสารรัฐประศาสนศาสตร์ มหาวิทยาลัยราชภัฏสวนสุนันทา, 5(3), 384–406. สืบค้น จาก https://so04.tci-thaijo.org/index.php/SSRUJPD/article/view/260200

Alajekwu, U. B., & Ezeabasili, V. N. (2020). Dividend policy and stock market price volatility in the Nigerian stock market. British Journal of Management and Marketing Studies, 3(4), 37-52.

Ariesa, Y., Tommy, T., Utami, J., Maharidha, I., Siahaan, N. C., & Nainggolan, N. B. (2020). The effect of current ratio (CR), firm size (FS), return on equity (ROE), and earning per share (EPS) on the stock prices of manufacturing companies listed in Indonesia stock exchange in the 2014-2018 period. Budapest International Research and Critics Institute (BIRCI-Journal): Humanities and Social Sciences, 3(4), 2759-2773.

Budsaratragoon, P., & Jitmaneeroj, B. (2021). Corporate sustainability and stock value in Asian–pacific emerging markets: synergies or tradeoffs among ESG factors?. Sustainability, 13(11), 6458. https://doi.org/10.3390/su13116458

Chiek, A. N., Kean, C. C., Loo, H. L. P., & Ling, N. S. (2021). The Cyclic Relationship between Environmental, Social and Governance (ESG) Disclosure and Corporate Financial Performance (CFP) in a Regional Economy. Journal of Contemporary Issues and Thought, 11(1), 79-93. https://doi.org/10.37134/jcit.vol11.7.2021

Hair Jr., J. F., Anderson, R. E., Tatham, R. L., & Black, W. C. (1998). Multivariate Data Analysis (5th ed.). Upper Saddle River, NJ: Prentice Hall.

Koundouri, P., Pittis, N., & Plataniotis, A. (2022). The impact of ESG performance on the financial performance of European area companies: An empirical examination. Environmental Sciences Proceedings, 15(1), 13. https://doi.org/10.3390/environsciproc2022015013

Li, S., Yin, P., & Liu, S. (2022). Evaluation of ESG ratings for Chinese listed companies from the perspective of stock price crash risk. Frontiers in Environmental Science, 10, 933639. https://doi.org/10.3389/fenvs.2022.933639

Luo, D. (2022). ESG, liquidity, and stock returns. Journal of International Financial Markets, Institutions and Money, 78, 101526. https://doi.org/10.1016/j.intfin.2022.101526

Sari, R. (2021). Analysis of the Effect of Earnings per share, Price earnings ratio and Price to book value on the stock prices of state-owned enterprises. Golden Ratio of Finance Management, 1(1), 25-32. https://doi.org/10.52970/grfm.v1i1.117

Schoenmaker, D. (2021). Corporate sustainability: The COVID-19 test. Journal of International Business Policy, 4(4), 390–402.

Setiawan, A., & Sumantri, M. B. A. (2020). The Effect of Return On Asset (ROA), Debt to Equity Ratio (DER), and Earning Per Share (EPS) on Stock Prices in the Mining Sector on the Indonesia Stock Exchange for the 2015-2019 Period. Technium: Romanian Journal of Applied Sciences and Technology, 2(7), 324–335. Retrieved from https://techniumscience.com/index.php/technium/article/view/2242

Zahid, R. A., Taran, A., Khan, M. K., & Chersan, I. C. (2023). ESG, dividend payout policy and the moderating role of audit quality: Empirical evidence from Western Europe. Borsa Istanbul Review, 23(2), 350-367. https://doi.org/10.1016/j.bir.2022.10.012

Downloads

Published

How to Cite

Issue

Section

License

Copyright (c) 2025 Humanities and Social Sciences Journal of Pibulsongkram Rajabhat University

This work is licensed under a Creative Commons Attribution-NonCommercial-NoDerivatives 4.0 International License.

Any articles or comments appearing in the Journal of Humanities and Social Sciences, Rajabhat Phibulsongkram University, are the intellectual property of the authors, and do not necessarily reflect the views of the editorial board. Published articles are copyrighted by the Journal of Humanities and Social Sciences, Rajabhat Phibulsongkram University.